A Lei Complementar 194/2022 trouxe importantes mudanças no Código Tributário Nacional (CTN – Lei nº 5.172/1966) e na Lei Kandir (LC nº 87/1996).

Ela determina a aplicação de alíquotas de ICMS pelo piso (17% ou 18%) de combustíveis, energia elétrica, comunicações e transporte coletivo. Mas para esse conteúdo, teremos como foco as mudanças de tributação no setor de energia elétrica.

Para esse setor, tivemos três grandes alterações trazidas pela nova LC:

- Reconhecimento da essencialidade da energia elétrica;

- Vedação da fixação de alíquotas do ICMS em patamar superior ao da alíquota interna geral do Estado;

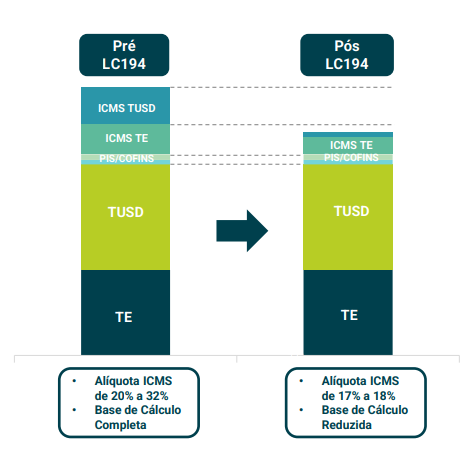

- Não incidência de ICMS sobre os serviços de transmissão (TUST) e distribuição (TUSD) e encargos setoriais nas operações que envolvem energia elétrica.

Essencialidade da Energia Elétrica

A energia elétrica tem um impacto enorme na vida de todos os seres humanos, já que utilizamos diariamente, seja para tomar banho, carregar aparelhos celulares e computadores ou até manter os alimentos na geladeira. Devido a essa importância, o assunto chegou em 2021 ao Supremo Tribunal Federal.

Em novembro de 2021, o STF no julgamento do RE 714.139 (Tema 745 de repercussão geral), reconheceu a inconstitucionalidade da aplicação de alíquotas majoradas de ICMS para energia e telecomunicação, considerada a essencialidade desses itens.

Com o precedente do Supremo e o contexto econômico do país, agora a energia passa a ser considerada uma mercadoria essencial na vida dos brasileiros.

Alíquotas do ICMS com a Lei Complementar 194/2022

Para fins tributários, a energia elétrica é considerada uma mercadoria e, por isso, incide ICMS na conta de luz.

Por considerar a energia um bem essencial, a nova legislação também alterou as alíquotas de ICMS cobradas no consumo de energia.

A LC nº 194/2022 aplicou o princípio da seletividade em função da essencialidade previsto no artigo 155, §2°, inciso III da Constituição Federal.

Isso significa que: quanto mais supérfluo é um produto, maior é a sua alíquota. Já quanto mais essencial é um produto, menor é a sua alíquota.

Para ficar mais fácil de entender, lembre que cada Estado pode fixar qual a alíquota de ICMS incidirá sobre determinado produto. Assim, é estabelecida uma alíquota interna geral, uma reduzida e uma majorada conforme a essencialidade da mercadoria.

Olha só as alíquotas internas gerais praticadas hoje:

Com a nova alteração que a LC 194/22 trouxe, a alíquota do ICMS na conta de luz não pode ser maior que as gerais do Estado.

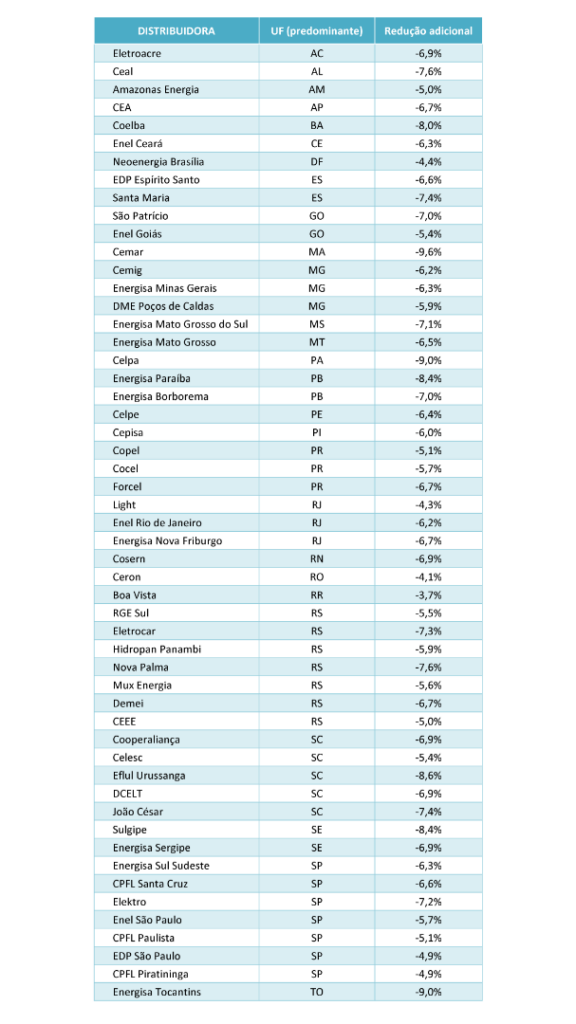

Segundo o MME (Ministério de Minas e Energia), os estados que implantaram as mudanças previstas na Lei Complementar nº 194/2022 já estão beneficiando seus moradores.

“A redução da conta de luz tem sido, em média, de 6,8%. E pode diminuir mais 6,5%, em média, quando os estados regulamentarem a base de cálculo do ICMS”, afirmou o MME em nota.

Abaixo, segue uma lista das 35 principais distribuidoras do Brasil analisadas, e a sua redução adicional no valor da tarifa de energia residencial (B1).

Não Incidência de ICMS sobre o TUST e TUSD

A LC nº 194/22 determinou que não devem ser incluídas na base de cálculo do ICMS incidente sobre a comercialização de energia elétrica os seguintes valores:

- Tarifa de Uso do Sistema de Transmissão (TUST);

- Tarifa de Uso do Sistema de Distribuição (TUSD);

- Encargos setoriais.

Então, a partir de agora, os valores referentes a TUST, TUSD e encargos não podem mais fazer parte da base de cálculo do ICMS na conta de luz.

No entanto, segundo pesquisa da Greener, houve, em geral, manutenção da atratividade nos investimentos em GD (geração distribuída), apesar da redução do custo da energia em função da LC 194.

O Estudo Estratégico: Geração Distribuída 2022 | Mercado Fotovoltaico 1° Semestre apontou os fatores que contribuíram positivamente para a rentabilidade. São eles:

- Redução do CAPEX, em relação aos valores do início do ano;

- Aumento das tarifas de energia devido aos reajustes das distribuidoras no primeiro semestre.

Lembrando que, a Lei Complementar 194/2022 já garante a essencialidade da energia, a redução da alíquota e exclusão das tarifas e encargos a partir de 23/06/2022 (data da publicação da LC).

Guilherme Peters Junior

Especialista de marketing pela Solfácil, atuando em frentes de SEO, geração de conteúdo e inbound marketing. Trabalha no setor de energia solar desde 2018, na qual é apaixonado.